Votre panier est vide

Panier

Si votre budget vous semble serré même lorsque vous faites « tout bien », cela pourrait vous surprendre.

Je suis thérapeute financière, et il y a quelques années, je me suis lancée le défi de réduire mes dépenses annuelles de 4 000 $ – sans toucher aux choses qui rendent la vie agréable.

Je n'ai pas annulé Netflix. Je n'ai pas arrêté de manger au restaurant. Je n'ai pas arrêté de vivre. Au lieu de cela, j'ai trouvé cinq fuites étranges cachées à la vue de tous.

Je suis Sarah Chen, CFP. Après 12 ans à aider mes clients à corriger leurs habitudes financières, j'ai réalisé que les économies les plus importantes provenaient des dépenses invisibles – celles qui vident discrètement votre compte pendant que vous pensez être responsable.

Voici les cinq choses que j'ai supprimées et qui ont réellement fonctionné (et non, aucune d'entre elles n'implique le café).

J'ai trouvé 612 $ par an en abonnements aléatoires – applications, logiciels, un « essai gratuit » de 2021 qui me facturait toujours. J'ai mis un rappel pour vérifier les renouvellements tous les trimestres et annulé huit services en 15 minutes.

Économisé : 612 $/an

Mon assurance automobile, Amazon Prime et le renouvellement de mon abonnement à la salle de sport me prenaient toujours au dépourvu. Je ne dépensais pas trop – je sous-planifiais. J'ai commencé à les diviser en mini-montants mensuels dans mon budget par chèque de paie.

Économisé : 780 $ en frais de retard et intérêts

Je me suis désabonnée de 23 newsletters de marques. Soudain, j'ai arrêté de me « récompenser » avec des commandes de 40 $ qui n'avaient aucune importance. L'envie a disparu dès que j'ai cessé de voir la tentation.

Économisé : 1 020 $ en trois mois

La plupart des gens n'ont pas un problème de dépenses – ils ont un problème de timing. J'ai réalisé qu'un chèque de paie couvrait la plupart de mes factures tandis que l'autre restait inactif. J'ai redistribué les factures uniformément, et soudain j'avais 400 $ « supplémentaires » chaque mois.

Économisé : 1 200 $/an (juste en rééquilibrage)

J'arrêtais sans cesse d'utiliser des applications de budget parce qu'elles me faisaient me sentir mal. Je suis passée à un système basé sur les chèques de paie qui correspondait réellement à ma façon de vivre – moins de culpabilité, plus de clarté. Une fois que mon flux de trésorerie a eu un sens, j'ai arrêté de gaspiller de l'argent « à cause du stress ».

Économisé : Environ 400 $/mois grâce à moins d'achats « paniques »

En 90 jours, je ne vivais pas avec moins – je vivais avec moins de gaspillage. Le mieux ? Je n'ai pas eu à sacrifier quoi que ce soit de significatif.

Ce que j'ai remarqué :

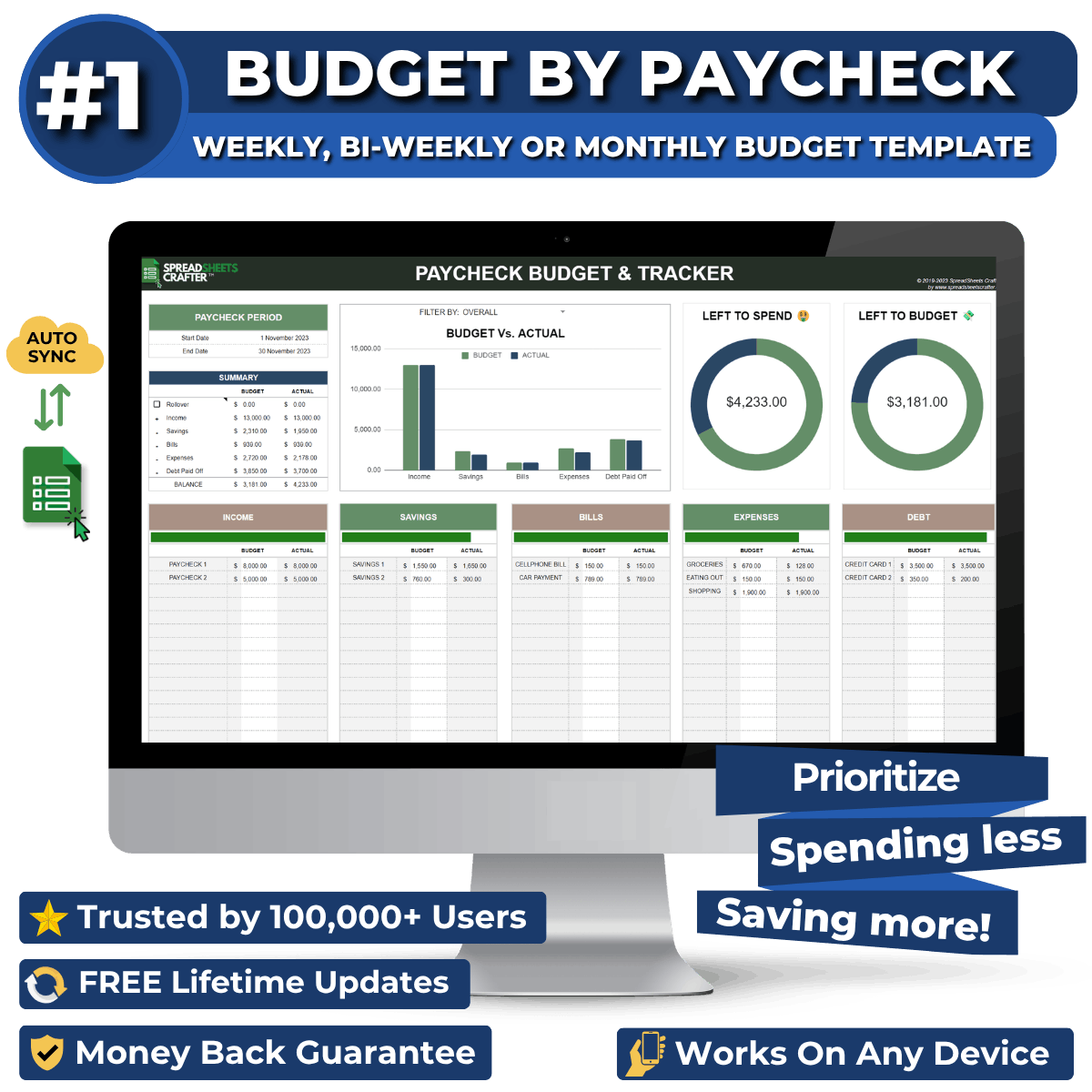

Je ne suivais pas chaque transaction manuellement – j'utilisais un planificateur basé sur les chèques de paie qui me permettait de visualiser mon argent, un chèque à la fois.

Il s'appelle Budget par Chèque de Paie, et c'est maintenant le même outil que je recommande à tous mes clients.

Pourquoi ça marche

Il ne s'agit pas de réduire la joie – il s'agit de réduire le gaspillage. Ma preuve de 4 000 $ est la meilleure motivation que j'aie jamais eue.

C'est incroyable ce qui se passe lorsque votre budget a enfin un sens.